“借5千7天收1千5利息”,看到这个标题,你是不是也惊呆了?这利息高得离谱,简直比“996”还让人窒息!最近,这种短期高利贷的套路在网络上疯传,不少人因为急需用钱,一不小心就掉进了这个“坑”。今天,我们就来扒一扒这背后的真相,看看这波操作到底有多离谱,顺便教你如何避坑!

1. 高利贷的“天价利息”是怎么算的?

利息计算公式大揭秘

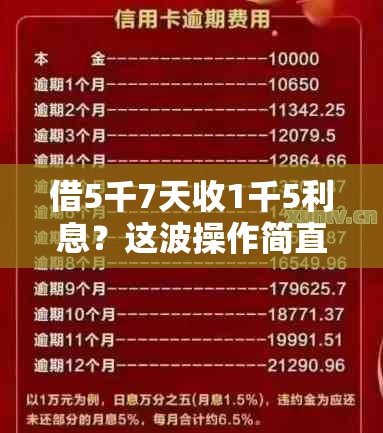

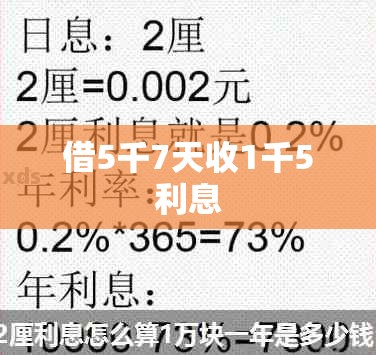

首先,我们来算一笔账:借5千,7天后还1千5的利息,这年化利率是多少?简单粗暴地算一下,7天的利息是30%,年化利率直接飙到1560%!这比银行的贷款利率高出几十倍,简直是“天价”!

为什么有人愿意借?

“急用钱,没办法”,这是很多借款人的心声。有些人因为临时资金周转不开,或者遇到紧急情况,不得不选择这种高利贷。但问题是,这种高利贷的利息高得离谱,一旦借了,很可能陷入“以贷养贷”的恶性循环。

2. 高利贷的“套路”有多深?

套路一:虚假宣传

很多高利贷平台打着“低息”、“快速放款”的旗号,吸引急需用钱的人。但实际上,等你真正借了钱,才发现利息高得吓人,甚至还有各种隐藏费用。

套路二:暴力催收

如果你还不上钱,高利贷平台的催收手段可是相当“硬核”。电话轰炸、上门催收、甚至威胁恐吓,这些手段让人不寒而栗。“借5千7天收1千5利息”的背后,往往伴随着无尽的催收噩梦。

3. 如何避免掉入高利贷的“坑”?

方法一:理性借贷

“急用钱,也要理性”,这是避免高利贷的第一步。在借钱之前,一定要仔细计算利息和还款能力,不要因为一时急需就盲目借贷。

方法二:选择正规平台

如果你真的需要借钱,尽量选择正规的金融机构或平台。虽然审批流程可能慢一些,但利息和还款方式都更加透明,不会让你陷入高利贷的“坑”。

4. 高利贷的法律风险有多大?

法律红线

根据我国法律规定,年化利率超过36%的借贷属于高利贷,不受法律保护。“借5千7天收1千5利息”的年化利率高达1560%,明显超过了法律红线,借款人有权拒绝支付超出部分的利息。

维权途径

如果你不幸掉入了高利贷的“坑”,可以通过法律途径维权。向法院提起诉讼,要求确认借贷合同无效,或者向公安机关报案,打击非法高利贷行为。

5. 高利贷的社会危害有多大?

危害一:家庭破裂

高利贷的利息高得离谱,很多借款人因为还不上钱,导致家庭破裂,甚至妻离子散。“借5千7天收1千5利息”的背后,往往是一个个破碎的家庭。

危害二:社会不稳定

高利贷的暴力催收手段,不仅对借款人造成心理压力,还容易引发社会矛盾,甚至导致恶性事件的发生。高利贷的存在,严重影响了社会的和谐稳定。

6. 如何彻底摆脱高利贷的“阴影”?

方法一:债务重组

如果你已经陷入了高利贷的“坑”,可以通过债务重组的方式,减轻还款压力。与债权人协商,延长还款期限,或者降低利息,都是可行的办法。

方法二:心理疏导

高利贷不仅带来经济压力,还会对借款人的心理造成巨大伤害。寻求心理疏导,帮助自己走出阴影,重新面对生活,是非常重要的。

常见问题

html

借5千7天收1千5利息合法吗?不合法,年化利率超过36%的借贷属于高利贷,不受法律保护。

如果借了高利贷还不上怎么办?可以通过法律途径维权,向法院提起诉讼或向公安机关报案。

如何避免掉入高利贷的“坑”?理性借贷,选择正规平台,仔细计算利息和还款能力。

高利贷的暴力催收怎么应对?保留证据,及时报警,寻求法律保护。

结语

“借5千7天收1千5利息”,这波操作简直离谱到家了!高利贷的“坑”深不见底,一旦掉进去,很难全身而退。希望通过这篇文章,你能更加理性地看待借贷,避免掉入高利贷的“陷阱”。记住,“急用钱,也要理性”,选择正规平台,保护自己的合法权益!

转载请注明来自趣游地带博客,本文标题:《借5千7天收1千5利息?这波操作简直离谱到家了!》

京公网安备110000000001号

京公网安备110000000001号 京ICP备110000001号

京ICP备110000001号